| |||

| Promuovere l’innovazione in ottica Industry 4.0 e fornire un aiuto concreto alle imprese nei processi di trasformazione tecnologica e digitale: questi gli obiettivi alla base dell’iperammortamento introdotto dalla Legge di Bilancio 2026 (L. 30.12.2025, n. 199). | |||

Beni agevolabili e orizzonte temporale | Misure e modalità delle agevolazioni | ||

| | ||

| L’iperammortamento si applica agli investimenti effettuati tra il 1° gennaio 2026 e il 30 settembre 2028, un arco temporale più esteso rispetto alle precedenti agevolazioni, pensato per consentire una pianificazione più strutturata degli investimenti. Sono agevolabili i beni destinati alla trasformazione tecnologica e digitale delle imprese, prodotti in uno degli Stati membri dell’Unione europea o in Stati aderenti all’Accordo sullo spazio economico europeo e destinati a strutture produttive situate in Italia. Vengono in particolare inclusi dal decreto i beni materiali e immateriali strumentali nuovi, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura e i beni materiali nuovi strumentali all’esercizio dell’impresa, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo. | La normativa prevede una maggiorazione del costo di acquisizione dei beni ai fini della deduzione delle quote di ammortamento e dei canoni di leasing, secondo una struttura a scaglioni: 180% per investimenti fino a 2,5 milioni di euro; 100% per investimenti oltre 2,5 milioni e fino a 10 milioni di euro e 50% per investimenti oltre 10 milioni e fino a 20 milioni di euro. | ||

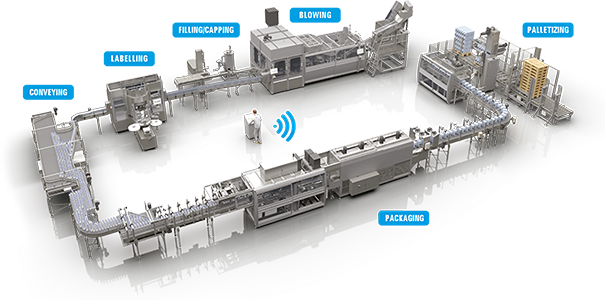

Le soluzioni fornite da SMI come beni agevolabili

| |||

| |||

| Investire in innovazione è una scelta strategica che genera valore nel tempo e oggi, grazie all’iperammortamento, costituisce anche una decisione fiscalmente vantaggiosa.

Marketing Department | |||